El informe de marzo 2026 de FAIMA, elaborado por el ingeniero Gustavo Cetrángolo, expone una leve reactivación de los mercados, con señales débiles en Argentina, sin certezas sobre su sostenibilidad, en un contexto de presión de costos y expectativas financieras. El anuncio de inversión celulósica reconfigura el horizonte sectorial. Un ambicioso proyecto en Corrientes que abre expectativas en un sector que busca recomponerse.

Por Patricia Escobar

@argentinaforest

Fuente: FAIMA

BUENOS AIRES (30/4/2026).- La industria foresto-industrial argentina transita un escenario de alta incertidumbre, con indicios incipientes de mejora en la demanda que aún no logran consolidar una tendencia clara. Así lo señala el informe “Mercado de Madera: Marzo 2026” de la Federación Argentina de la Industria Maderera y Afines (FAIMA), elaborado por el ingeniero Gustavo Cetrángolo, quien define el contexto actual como de “tiempo variable”.

De acuerdo al análisis, las señales de recuperación son todavía frágiles y generan dudas dentro del sector. La leve mejora observada podría responder a factores estacionales, reposición de inventarios o, en menor medida, a un repunte genuino del consumo. Esta ambigüedad impide proyectar con claridad la evolución del mercado en el corto plazo.

En paralelo, uno de los principales ejes de expectativa está vinculado al frente financiero. La estabilidad cambiaria y una eventual reducción de las tasas de interés aparecen como condiciones necesarias para que el sistema bancario habilite procesos de refinanciación de deudas.

«Muchas empresas industriales arrastran compromisos asumidos a tasas consideradas inviables para la actividad productiva, por lo que una reestructuración a plazos más largos y con costos financieros alineados a la inflación resulta clave para sostener la operatividad», explica Cetrángolo.

Este escenario también impacta en los consumidores, cuyo nivel de endeudamiento limita la recuperación del consumo, especialmente en un sector estrechamente vinculado a la dinámica de la construcción y el mercado interno.

A las restricciones financieras se suman presiones crecientes sobre los costos, particularmente por el aumento de los combustibles. Estos incrementos, ajenos a la dinámica propia del sector, afectan de manera directa a toda la cadena foresto-industrial, donde la logística —desde el monte hasta el consumidor final— tiene un peso determinante en la estructura de costos.

Sin embargo, en medio de este contexto adverso, el informe destaca un hecho que introduce una señal de optimismo: el anuncio del Proyecto Ituzaingó en Corrientes, una inversión para una planta de celulosa fluff con capacidad de producción de un millón de toneladas anuales. Se trata de un proyecto que superaría los 2.000 millones de dólares y que, de concretarse, marcaría un punto de inflexión tras más de cinco décadas sin iniciativas de esta magnitud en el país.

Según detalla Cetrángolo, el proyecto es impulsado por la familia Aranda, con trayectoria en el negocio a partir de su participación en Papel Prensa, y contempla una etapa inicial de preingeniería desarrollada con la consultora AFRY.

Actualmente, se encuentra en proceso de evaluación ambiental, paso previo a la búsqueda de financiamiento internacional, definición de operadores y consolidación de la base forestal necesaria.

El informe subraya que este tipo de inversiones resulta estratégico para el desarrollo integral del sector, dado que la sostenibilidad de la cadena foresto-industrial depende de la capacidad de aprovechar la totalidad de los productos derivados de las plantaciones. En este caso, un consumo estimado de cinco millones de toneladas anuales de pino plantea desafíos estructurales tanto para el ámbito público como privado.

Panorama internacional: presión competitiva y cambios estructurales

El contexto global agrega complejidad al escenario local. En Brasil, si bien se registró una reducción de aranceles en Estados Unidos para productos madereros, el mercado continúa mostrando alta volatilidad. La caída de la demanda estadounidense generó un exceso de oferta que presiona los precios a la baja, obligando a los productores a diversificar destinos para sostener sus niveles de actividad.

En Estados Unidos, la industria atraviesa una transformación estructural. La creciente adopción de productos de madera de ingeniería, como la madera laminada encolada y el CLT, está modificando el perfil del sector, que avanza hacia un modelo de manufactura de alta tecnología. Este segmento mantiene tasas de crecimiento de dos dígitos y se proyecta como uno de los motores de la construcción en los próximos años.

En Asia, la situación presenta desafíos adicionales. En India, el aumento del costo de insumos clave para la producción de contrachapado —como resinas y chapas— incrementó los costos de fabricación en torno al 6%, afectando la competitividad. A esto se suman las tensiones geopolíticas que alteran las cadenas de suministro globales.

Por su parte, China continúa evidenciando señales de desaceleración en el sector inmobiliario, con una caída interanual del 11,1% en la inversión en desarrollo durante los primeros meses de 2026, lo que impacta directamente en la demanda de productos forestales.

Mercado interno en tensión y exportaciones como sostén de la actividad

El mercado nacional de madera mostró durante marzo señales heterogéneas, con una incipiente reactivación de pedidos que, si bien resulta alentadora, aún no permite confirmar un cambio de tendencia sostenido.

Desde la industria se observa que este leve repunte podría estar explicado por factores estacionales —habituales tras la caída de diciembre—, la reposición de inventarios y, en menor medida, una mejora genuina de la demanda. En este contexto, el sector interpreta que podría haberse alcanzado un piso en la actividad, aunque será necesario observar la evolución en los próximos meses para validar una recuperación efectiva.

Frente a la debilidad del consumo interno, las empresas —especialmente aquellas de tamaño medio con capacidad de secado— intensifican su estrategia exportadora como vía para sostener la producción.

Sin embargo, esta salida externa se realiza con márgenes extremadamente ajustados, en muchos casos cercanos al punto de equilibrio. A esta situación se suma el encarecimiento de los costos logísticos, impulsado por la suba de los combustibles en un escenario internacional tensionado, lo que reduce aún más la rentabilidad del negocio. En este marco, los ajustes de precios en el mercado resultan insuficientes para recomponer la ecuación económica.

El frente financiero continúa siendo uno de los principales condicionantes para la industria.

Las empresas arrastran dificultades desde hace varios períodos, agravadas por el nivel de tasas de interés registrado desde mediados de 2025.

En este sentido, algunas medidas recientes del Banco Central —como la reducción de encajes— comienzan a habilitar procesos de refinanciación de pasivos, permitiendo consolidar deudas a plazos más largos y con tasas más bajas. Este proceso, aún incipiente, aparece como un factor clave para otorgar liquidez y sostener la operatoria en el corto plazo.

El contexto macroeconómico también incide de manera directa sobre el desempeño industrial. Distintos análisis coinciden en que la crisis manufacturera en Argentina responde en gran medida a factores domésticos, como el atraso cambiario, la apertura comercial sin herramientas de acompañamiento sectorial y la ausencia de políticas industriales activas.

En comparación regional, la brecha es significativa: mientras países como Brasil, Chile, Perú y Uruguay registraron crecimiento industrial en los últimos años, Argentina evidenció una caída pronunciada.

La industria de la construcción —principal demandante de productos madereros— continúa mostrando un comportamiento errático. Con más de un año de estancamiento, la actividad presenta fluctuaciones mensuales sin consolidar una recuperación.

Entre los factores que explican este escenario se destacan la retracción de la obra pública, el bajo dinamismo del crédito hipotecario, el encarecimiento de costos en dólares y un mercado inmobiliario debilitado. Si bien algunas proyecciones anticipan una posible mejora hacia el segundo semestre, el presente sigue marcado por la incertidumbre.

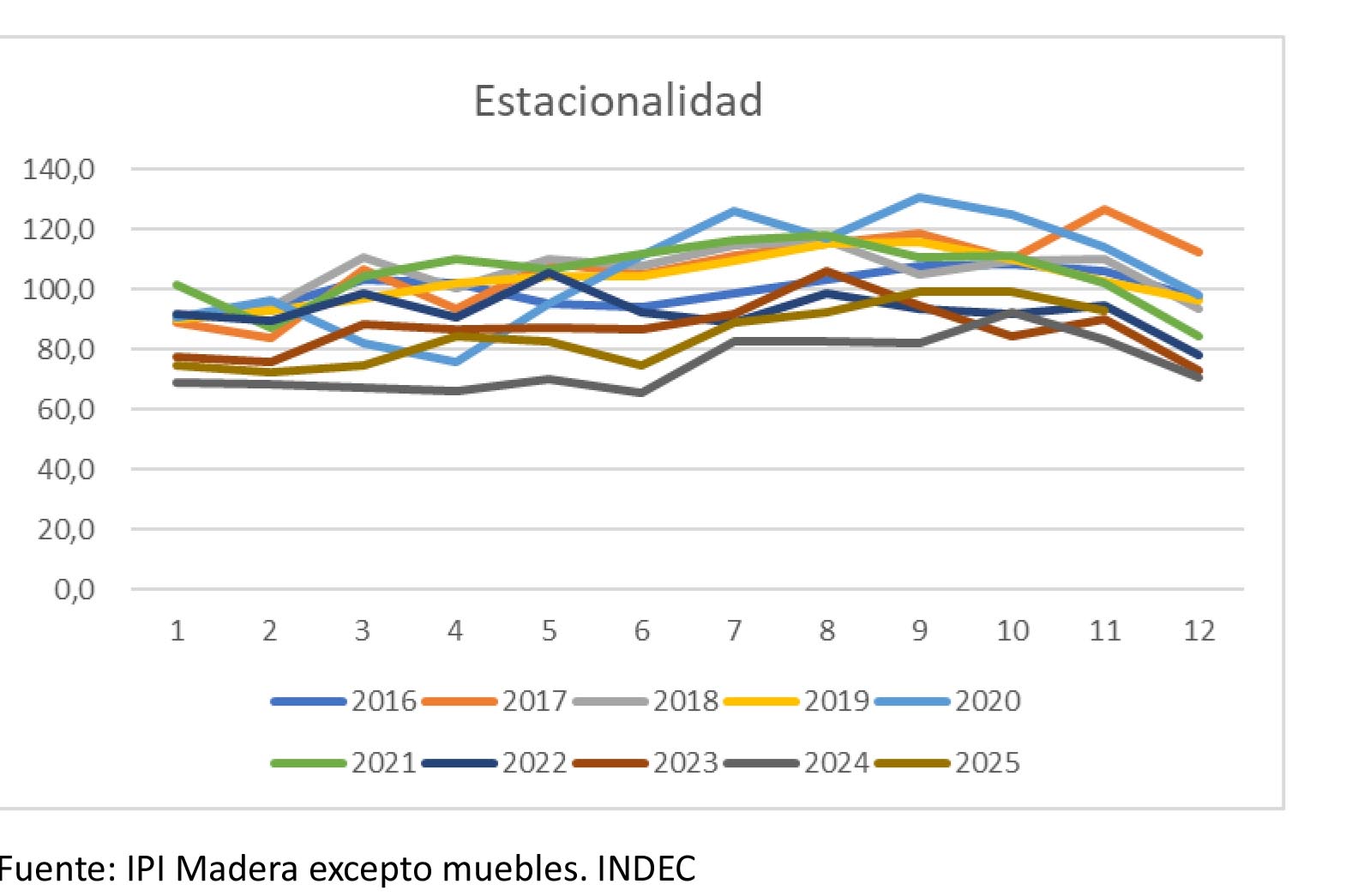

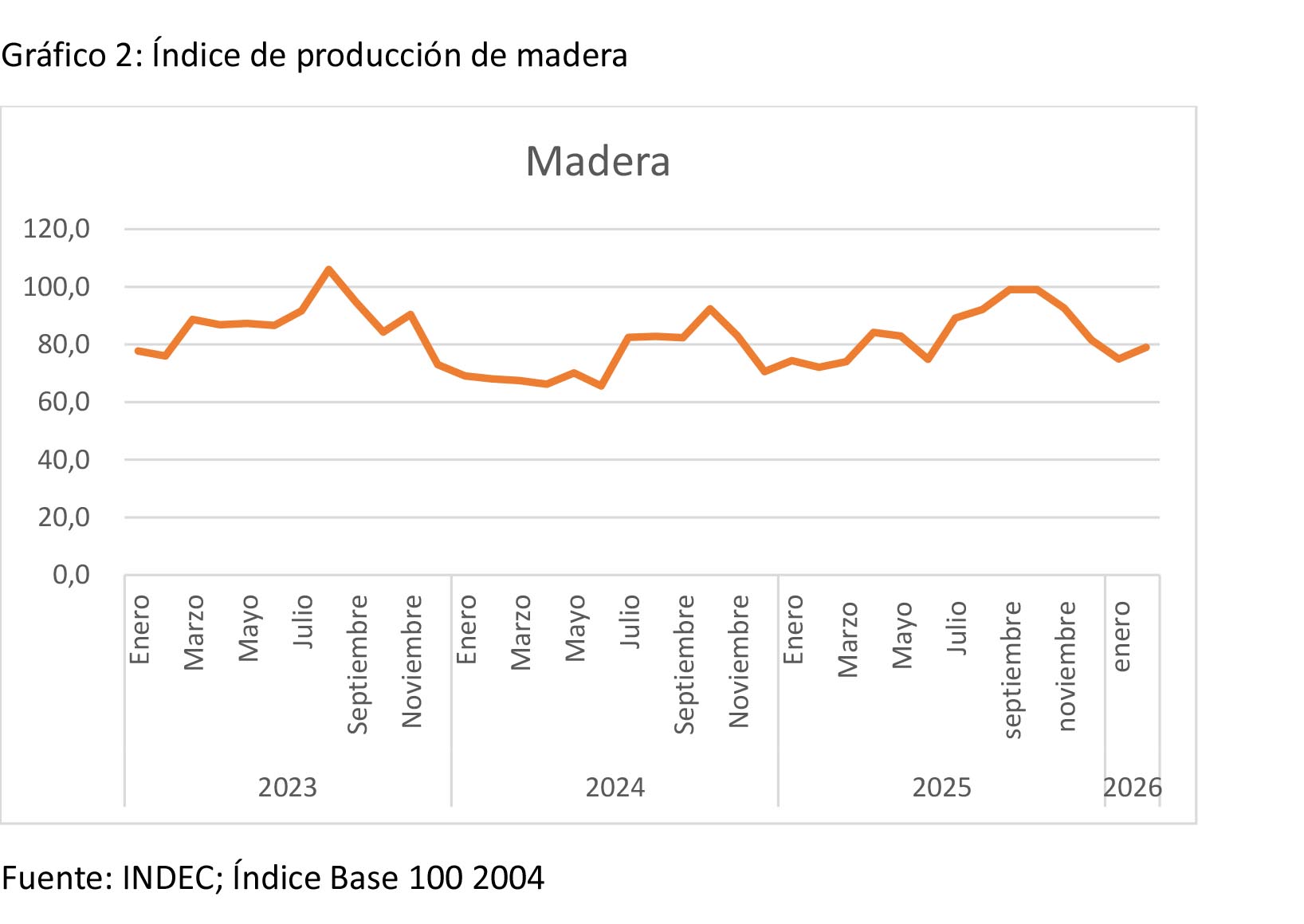

En términos de estacionalidad, los datos históricos del Índice de Producción Industrial (IPI) de madera evidencian un patrón recurrente: caída de la actividad en diciembre y recuperación progresiva hacia marzo. Este comportamiento permite diferenciar los movimientos estacionales normales de las crisis estructurales que atraviesa el sector, aunque en el escenario actual ambos factores se superponen.

En cuanto a la producción, los indicadores oficiales muestran una suba del 5,3% intermensual y del 9,57% interanual. No obstante, desde el sector advierten que estos incrementos no se reflejan con la misma intensidad en la actividad real de las empresas, lo que sugiere una recuperación aún débil y heterogénea.

Por su parte, los despachos de cemento —un termómetro clave de la construcción— registraron en el primer trimestre del año una leve caída interanual, aunque con un repunte significativo en marzo. Aun así, otros indicadores como el Índice Sintético de la Actividad de la Construcción (ISAC) muestran descensos tanto mensuales como interanuales, confirmando un escenario de estancamiento con oscilaciones de corto plazo.

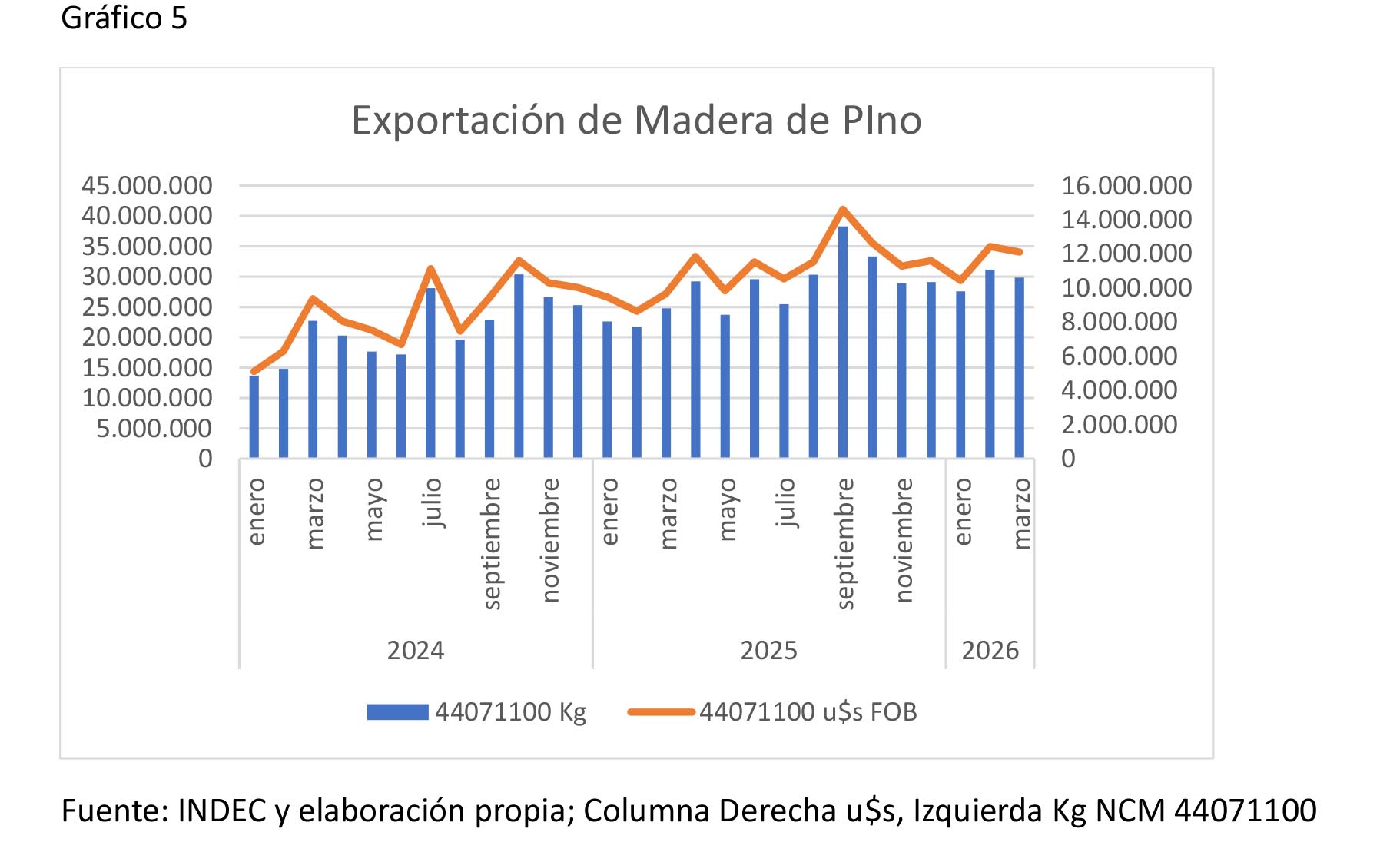

Exportaciones

En este contexto, las exportaciones continúan desempeñando un rol central como sostén de la actividad. En Corrientes, el crecimiento exportador durante 2025 estuvo impulsado principalmente por las maderas procesadas, que representaron el 65% del total y crecieron un 30% interanual.

Se destacaron particularmente la madera aserrada de pino, con un aumento del 59%, y los pellets, con una suba del 68%. No obstante, se observa una elevada concentración empresarial, siendo ACON Timber responsable del 43% del total exportado del sector, lo que refleja tanto la relevancia de grandes inversiones industriales como el desafío de ampliar la base exportadora provincial. Las exportaciones de madera procesada tuvieron un valor de 97,4 millones de dólares.

Los 10 principales exportadores de madera de Corrientes: ACON TIMBER S.A.U.; ENRIQUE R ZENI Y CIA SACIAFEI; ESTABLECIMIENTO LAS MARIAS SA; NORFOR SA; EL YERBALITO SRL; ASECOR SRL; PALLETS JAUREGUI AS; FORESTAL GUARANI SA; VIRASORO MADERAS SRL; RAUL E. FERNANDEZ SA.

En Misiones, las exportaciones del complejo maderero alcanzaron los 99,6 millones de dólares en 2025, con una participación relevante de grandes empresas y un entramado de más de 20 firmas que superan el medio millón de dólares anuales en ventas externas. Este desempeño confirma el potencial exportador de la región, aunque también refleja la dependencia de un número acotado de jugadores.

ARAUCO aportó el 13.05% de las exportaciones. Los 10 principales exportadores fueron: ARAUCO SA, PINDO SA, TOLL MADERAS SRL, LAHARRAGUE CHODORGE SA, PLACAS RIVADAVIA SRL, LIPSIA SA, ISISCHU SRL, MADERZU SRL, ESTABLECIMIENTO DON GUILLERMO SRL, INDUBA SRL.

El mercado internacional de madera aserrada continúa atravesado por tensiones geopolíticas que impactan en los costos y en la dinámica comercial. Si bien los fletes han aumentado, se mantienen dentro de parámetros manejables, y se registran leves mejoras en los precios de algunos productos. Aun así, la falta de recuperación sostenida en mercados clave —como Estados Unidos— limita las perspectivas de crecimiento.

Otros segmentos muestran señales más dinámicas. Las exportaciones de molduras registraron una recuperación del 14% en el primer trimestre, mientras que productos como láminas y contrachapados comienzan a ganar relevancia. En estos rubros se observa la irrupción de nuevos actores y un enfoque más orientado a la competitividad y la inversión, lo que podría abrir oportunidades en mercados como India.

En síntesis, el escenario combina un mercado interno aún debilitado con un sector exportador que actúa como sostén, aunque con márgenes acotados. La evolución de las condiciones macroeconómicas, la recuperación de la construcción y la consolidación de nuevos mercados externos serán determinantes para definir el rumbo de la industria en los próximos meses.

Un sector en transición

El informe de FAIMA deja en evidencia que la industria maderera argentina se encuentra en una etapa de transición, donde conviven señales incipientes de recuperación con fuertes restricciones estructurales. La evolución del contexto macroeconómico, la disponibilidad de financiamiento y la concreción de inversiones estratégicas serán determinantes para definir el rumbo del sector en los próximos meses.