La industria muestra señales de reactivación con mayor demanda interna, crecimiento de las exportaciones y una adaptación gradual al nuevo escenario macroeconómico, según indica el resumen ejecutivo del mes de abril de la Federación Argentina de la Industria de la Madera y Afines (FAIMA).

Por Patricia Escobar

@argentinaforest

Fuente: FAIMA

BUENOS AIRES (9/6/2026).- La industria foresto-industrial argentina comienza a mostrar señales de recuperación durante 2026. Un récord histórico en las exportaciones de madera aserrada, una moderada reactivación del mercado interno y una creciente adaptación empresarial al nuevo contexto económico aparecen como los principales indicadores de un sector que busca recuperar dinamismo tras varios años de incertidumbre.

Así lo refleja el último informe de mercado elaborado por el ingeniero Gustavo Cetrángolo, asesor de la Federación Argentina de la Industria Maderera y Afines (FAIMA), quien analizó la evolución de la actividad durante abril y las perspectivas para los próximos meses.

«Las empresas, tanto desde la demanda como desde la oferta, parecen estar adecuándose a los grandes cambios macroeconómicos. Hay una leve recuperación de la actividad y un récord de exportaciones que marcan una tendencia positiva», señala el especialista.

Uno de los datos más destacados del informe corresponde al comercio exterior. Durante abril se alcanzó un récord de embarques de madera aserrada de pino, con 40.475 toneladas exportadas, impulsadas principalmente por la demanda de mercados asiáticos y por el crecimiento de los pedidos vinculados a la industria del embalaje.

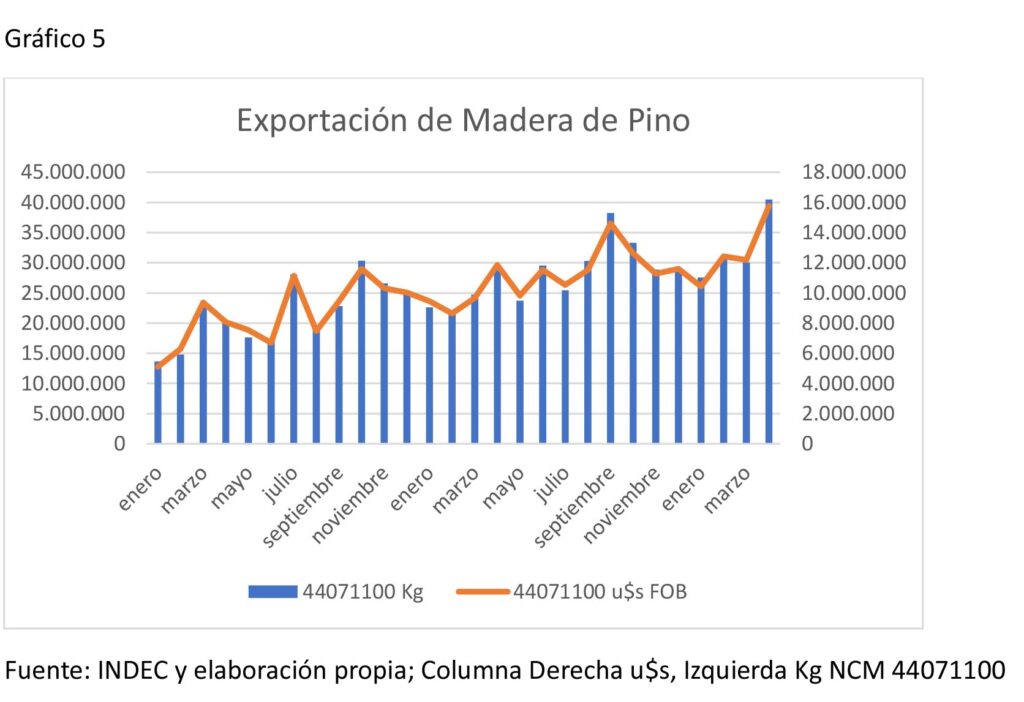

Durante el primer cuatrimestre de 2026, las exportaciones de madera aserrada crecieron un 31,4% respecto al mismo período del año anterior.

Si bien gran parte del volumen exportado fue liderado por dos grandes jugadores industriales —Arauco y ACON Timber—, el informe destaca que numerosas empresas medianas continúan realizando un importante esfuerzo exportador para sostener los niveles de actividad.

«Las empresas que están en condiciones de exportar incrementaron significativamente sus volúmenes. La exportación se ha transformado en una herramienta para sostener la producción y el empleo», sostiene Cetrángolo.

Corrientes y Misiones lideran la oferta exportadora

El desempeño exportador de la región NEA continúa consolidando a Corrientes y Misiones como los principales polos forestales del país.

En Corrientes, durante 2025 las exportaciones de productos forestales procesados alcanzaron un valor de 97,4 millones de dólares. El 65% del total exportado correspondió a productos con mayor valor agregado, destacándose la madera aserrada de pino, que registró un crecimiento del 59%, y los pellets de madera, con una expansión del 68%.

Sin embargo, el informe advierte sobre una elevada concentración empresarial: ACON Timber explicó el 43% de todas las exportaciones forestales provinciales.

Entre las principales exportadoras correntinas figuran:

ACON Timber

Enrique R. Zeni y Cía.

Establecimiento Las Marías

Norfor

El Yerbalito

ASECOR

Pallets Jauregui

Forestal Guaraní

Virasoro Maderas

Raúl E. Fernández

Por su parte, Misiones exportó durante 2025 productos forestales por 99,6 millones de dólares. La empresa Arauco representó el 13,05% de las ventas externas provinciales, aunque el perfil exportador muestra una mayor diversificación empresarial.

Las principales firmas exportadoras misioneras fueron:

Arauco

Pindó

Toll Maderas

Laharrague Chodorge

Placas Rivadavia

Lipsia

Isischu

Maderzu

Establecimiento Don Guillermo

Induba

Además, el informe destaca que más de 22 empresas misioneras superan actualmente los 500.000 dólares anuales en exportaciones.

Leve recuperación del mercado interno

En el mercado doméstico también comienzan a observarse señales de mejora. Durante abril y mayo se registró un incremento moderado en los pedidos, especialmente en productos de terminación como machimbres y en madera destinada a embalajes.

El movimiento fue particularmente visible en pequeños aserraderos, impulsado por factores estacionales, una reducción de inventarios en distribuidores y una ligera recuperación del consumo.

Los precios muestran pequeños incrementos, especialmente en productos para embalaje, mientras que la demanda parece estabilizarse luego de varios meses de retracción.

Aun así, el informe advierte que la cadena de pagos continúa mostrando tensiones.

Los plazos de cobro se han extendido y la recuperación de cheques rechazados demanda mayores esfuerzos financieros para las empresas. Aunque las tasas bancarias muestran una leve baja, el costo del financiamiento continúa siendo elevado para gran parte del sector.

Para Cetrángolo, el nuevo contexto económico obliga a replantear estrategias empresariales. Las compañías que lograron sostenerse mejor durante la crisis son aquellas que invirtieron en tecnología, desarrollaron nuevos productos, diversificaron mercados y trabajaron con márgenes más ajustados.

«La gestión empresarial deberá adaptarse a esta nueva realidad. La inversión, la innovación y el desarrollo de productos serán claves para la continuidad de las empresas», señala el informe.

Construcción: recuperación todavía débil

Uno de los factores que continúa limitando una recuperación más acelerada es la evolución de la construcción.

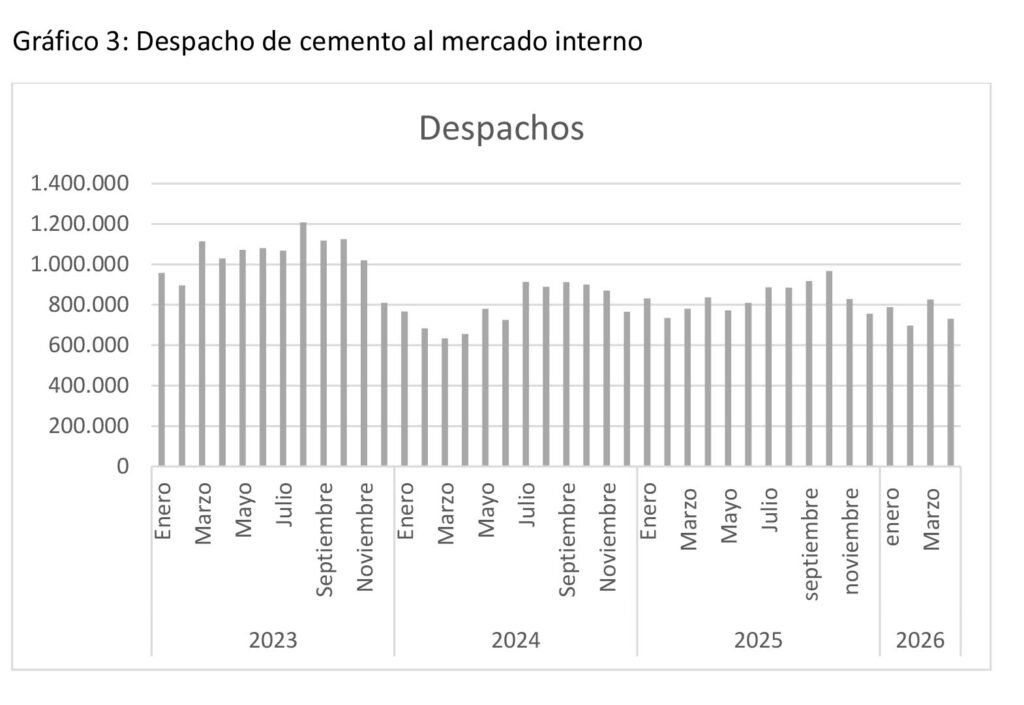

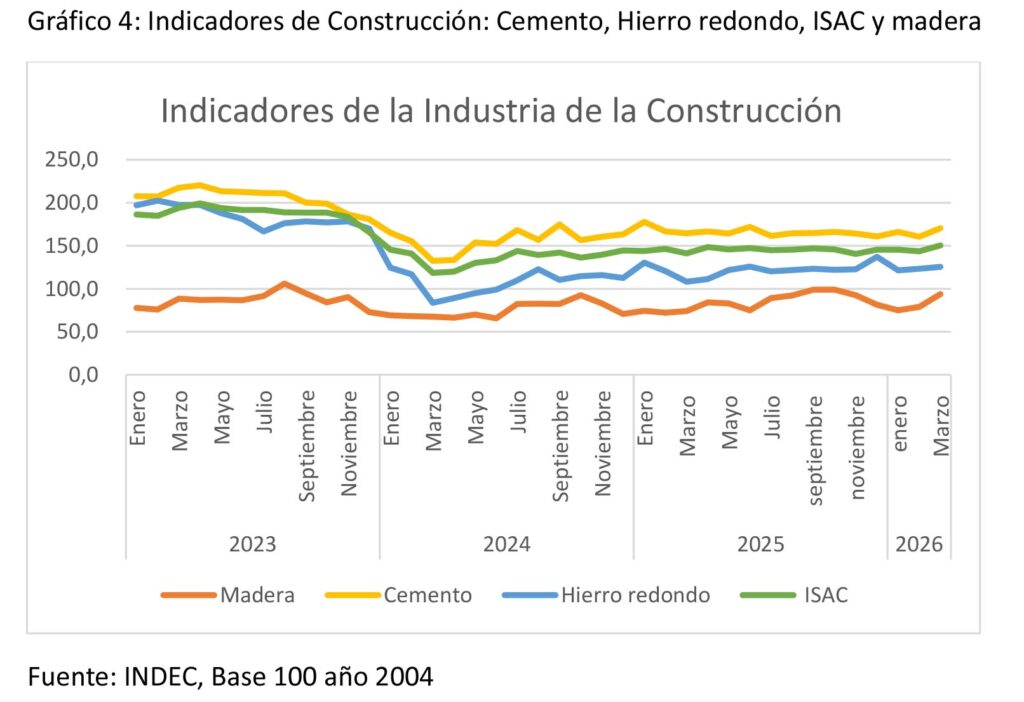

Según los datos analizados por FAIMA, durante el primer cuatrimestre del año los despachos de cemento alcanzaron 3,04 millones de toneladas, un 4,5% menos que en igual período de 2025.

Aunque el Indicador Sintético de la Actividad de la Construcción (ISAC) mostró en marzo una mejora del 4,74% respecto a febrero y del 6,44% interanual, la actividad continúa moviéndose en una «meseta baja», sin señales contundentes de expansión.

Por otro lado, en el primer cuatrimestre del año los despachos de cemento fueron de 3.041007 toneladas vs las 3.184.481 toneladas del año anterior, un 4.5 % menos. Después de un fuerte repunte en el mes de marzo, en el mes de abril se produjo una nueva baja.

En el Gráfico 4 se analizan otros indicadores respecto a la actividad de la industria de la construcción como ser los despachos de cemento, de hierro redondo y el El ISAC que es el indicador sintético de la actividad de la construcción, nos da una idea del comportamiento de esta industria.

El ISAC tuvo en marzo una mejora del 4.74% respecto a febrero y del 6.44% respecto al mismo mes del año anterior. La actividad se mueve con altos y bajos dentro de una mesta baja sin signos claros de repunte que afecta a todos los insumos de la cadena.

Panorama internacional: mercados aún débiles

En el escenario global, los principales mercados forestales continúan mostrando comportamientos dispares.

Brasil registró fuertes caídas en las exportaciones de madera aserrada y contrachapados durante el primer trimestre del año, afectado por mayores costos de producción, logística y una creciente competencia internacional.

Las exportaciones de madera aserrada de pino disminuyeron un 16 % en valor entre marzo de 2025 (US$63,3 millones) y marzo de 2026 (US$53,0 millones). En volumen, las exportaciones disminuyeron un 11 % durante el mismo período, de 263.000 m³ a 235.200 m³.

Las exportaciones de madera contrachapada de pino disminuyeron un 44 % en valor en marzo de 2026 en comparación con marzo de 2025, de US$94,9 millones a US$53,4 millones. En volumen, las exportaciones disminuyeron un 40 % durante el mismo período, de 298.700 m³ a 178.700 m³.

De cara a 2026, incluso con la reducción de los aranceles estadounidenses al 10 %, los exportadores brasileños siguen enfrentándose a una fuerte competencia internacional, altos costos de producción y flete, y un tipo de cambio menos favorable, lo que refuerza la necesidad de un posicionamiento de mercado más estratégico y la diversificación hacia nuevos mercados. El precio de la madera de pino estuvo estable en un precio de u$s 212/m2 FOB.

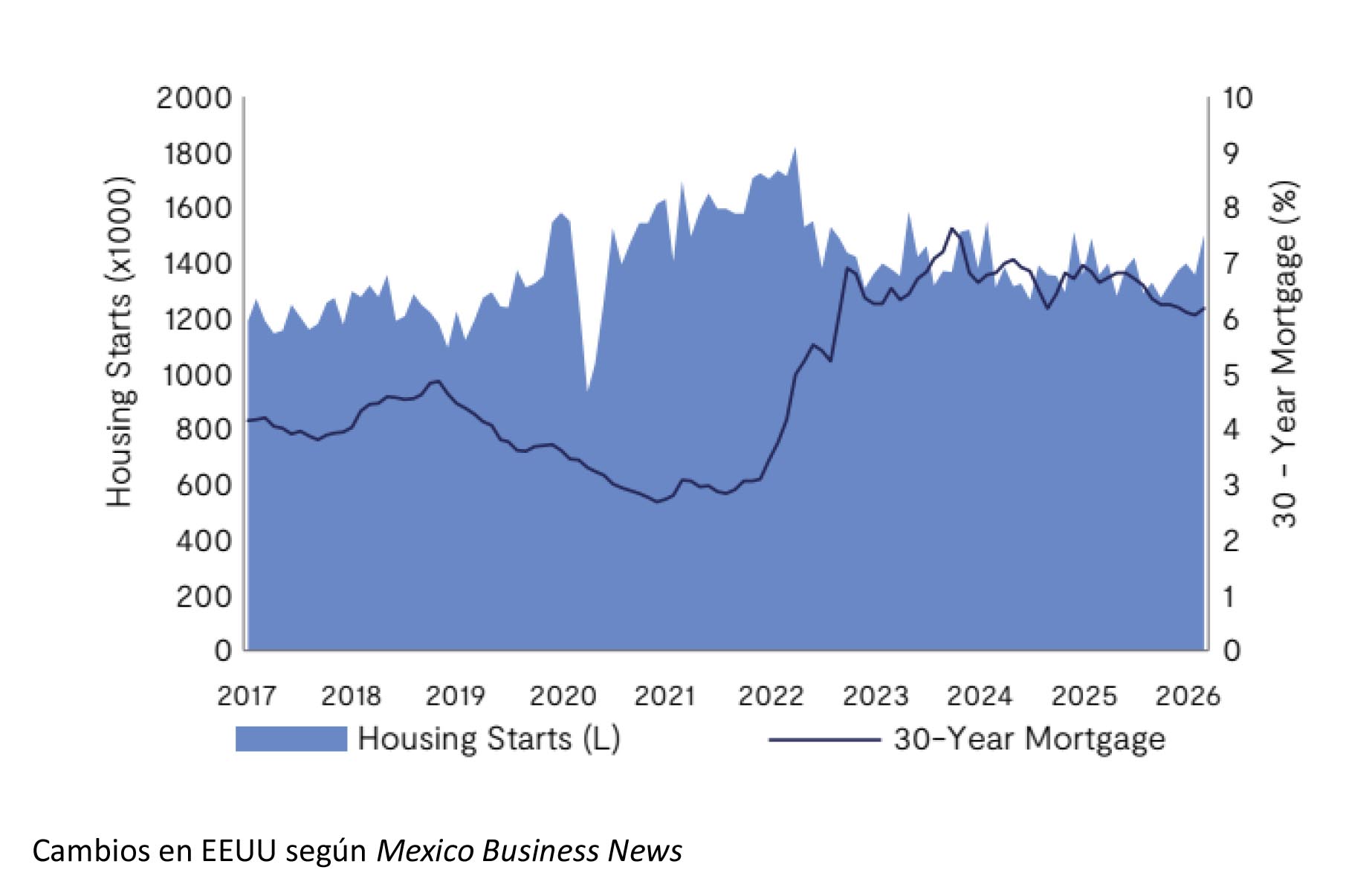

En Estados Unidos, la construcción residencial comenzó a recuperarse lentamente, aunque las altas tasas hipotecarias continúan condicionando el mercado. No obstante, el segmento de la construcción con madera de ingeniería —particularmente la madera laminada cruzada (CLT) y la madera laminada encolada— mantiene tasas de crecimiento de dos dígitos y se perfila como uno de los principales motores de demanda para los próximos años.

La construcción de viviendas en EE. UU. mostró modestas mejoras en el primer trimestre de 2026, gracias al aumento de los inicios de obra y la mejora de poder adquisitivo.

Sin embargo, los elevados costos hipotecarios continuaron afectando la construcción y las ventas de viviendas, a pesar de la escasez de oferta en el mercado inmobiliario estadounidense. El total de viviendas iniciadas se situó en una tasa anual ajustada estacionalmente de 1,5 millones en marzo de 2026, lo que supone un aumento del 9,4 % con respecto a diciembre de 2025 y del 10,8 % interanual.

China continúa afectada por la crisis inmobiliaria, con una caída del 11,1% en las inversiones del sector durante los primeros meses de 2026, mientras que India enfrenta incrementos de costos cercanos al 6% en la fabricación de contrachapados debido a tensiones geopolíticas y problemas en las cadenas globales de suministro.

«El crecimiento económico de China se mantuvo moderado en el primer trimestre de 2026. Las medidas de apoyo político contribuyeron a impulsar la actividad industrial y a estabilizar la débil demanda interna, mientras que la debilidad del sector inmobiliario y las tensiones comerciales lastraron el dinamismo general», señala el informe.

En los dos primeros meses de 2026, las importaciones mensuales totales de madera blanda y rollos de China disminuyeron un 19 % y un 10 %, respectivamente, en comparación con el mismo período de 2025. La tasa nacional interanual de inversión en desarrollo inmobiliario fue del -11,1 % en febrero de 2026.

En cuanto India, la industria del contrachapado se enfrenta actualmente a un aumento significativo en el costo de las principales materias primas, como el fenol, el formaldehído, la urea, la melamina, la chapa de revestimiento y la chapa de núcleo. El conflicto en curso en Asia Occidental también ha perturbado las cadenas de suministro globales, lo que ha provocado volatilidad y una disponibilidad irregular de varios insumos clave. Ante esta situación, el costo de fabricación de los productos de contrachapado ha aumentado en torno a un 6 %.

El desafío: conocer el sector diez años después

«La gestión de las empresas que aspiran a la continuidad se basará en inversión, márgenes más pequeños y desarrollo de productos. No fue ni será tarea fácil, pero es parte de la reestructuración que se está produciendo en el sector», sostiene Cetrángolo.

Próximamente se iniciará el censo de industria forestal desde la Dirección Nacional de Desarrollo Foresto Industrial. Será el primero que se realizará desde el 2015. Es importante acompañar desde la industria este censo para poder contar con información de base del sector, tener una visión retroespectiva de lo ocurrido durante estos últimos 10 años y poder desarrollar estrategias tanto desde el sector público como del privado.

«Es fundamental contar con información precisa para entender qué ocurrió en estos diez años y diseñar estrategias de desarrollo tanto desde el sector público como privado», concluye Cetrángolo.

Mientras tanto, la industria observa con moderado optimismo el segundo semestre. La continuidad de las exportaciones, una recuperación gradual del consumo interno y una eventual baja del costo financiero aparecen como variables determinantes para consolidar la reactivación de una de las cadenas productivas más relevantes del interior argentino.

Finalmente, informaron que desde el Observatorio de Monitoreo de la Industria de la Madera y del Mueble llevan adelante la iniciativa piloto entre FAIMA y la Facultad de Ciencias Forestales de la UNAM que busca fortalecer la competitividad el sector, aportar insumos para el diseño de políticas públicas y consolidar un espacio de referencia para el ámbito productivo, acádemico y gubernamental. En diciembre se hizo el lanzamiento de la prueba piloto de una encuesta a la que se puede acceder en el siguiente link: www.fcf.unam.edu.ar/encuestaomimym/

«Reiteramos que es muy importante la participación para cubrir uno de los principales déficits del sector que es contar con información confiable y continua del mismo. El objetivo es contar con un análisis semestral y actualizado para la toma de decisiones», remarcaron.